中国游泳高精度计时设备市场分析报告

一、宏观市场格局:从全球视角到中国市场演进

全球游泳竞赛正处于高速增长的阶段,从区域结构看,欧洲和北美为游泳计时记分设备的传统核心市场,主要包括传统瑞士品牌欧米茄(OMEGA)、美国科罗拉多计时系统(Colorado Time Systems)等品牌,此类国外的高端品牌占据国际级高端赛事85%以上的份额。

全球市场呈现 “精度升级 + 功能集成” 趋势,目前所有的国际级、国家级专业赛事,均统一使用专业的全自动游泳计时记分系统;据调研78%的专业级设备已集成高速视频计时回放、抢跳检测、出发反应时间检测等功能。

反观中国市场,根据国家体育总局《体育器材装备发展报告》及行业龙头企业公开数据,表现出中国游泳计时设备市场发展划分为三个阶段,市场结构与技术特征均具有明显差异:

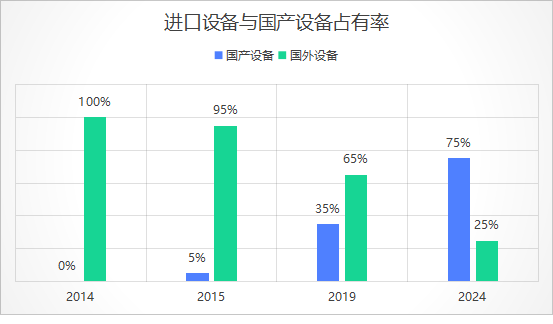

进口垄断期(2014年前):早期国内无自主研发游泳计时设备,国家级、省级赛事均采购进口产品。其中,欧米茄、科罗拉多几乎垄断国内能够承办国家级赛事的场馆,其中,大部分省级场馆所,均采购欧米茄设备。国内早期对于游泳等体育赛事投入与关注度不高,2013年国内游泳赛事年均举办量不足 500 场,仅23%的赛事配备专业计时设备,基层赛事多采用传统人工秒表计时。

国产突破期(2014 – 2019 年):2014年开始,国内各研发厂商开始推出自己的全自动游泳计时记分系统,计时精度达0.01秒完全符合计时精度要求,开始逐渐打破国外设备垄断局面;政策与赛事的双重加持同步加速了国产化替代进程。2016 年《体育产业发展 “十三五” 规划》明确提出 “推动体育装备国产化”,地方体育局开始将国产设备采购比例纳入赛事预算考核。2017年第十三届全运会成为关键节点,游泳项目首次全面采用国产的全自动计时系统,整套系统采购成本较进口设备降低45%,且具备国产化的系统和服务,验证了国产设备的可靠性。截至2019年末,国内场馆采购国产设备的占比已经超过采购国外设备,国内赛事年均举办量增至1200场。

国产主导期(2020年至今):市场结构分层开始逐步优化,形成 “高端赛事国产化、中端市场规模化、基层市场普及化”的格局。国家体育总局2024年发布的《“十五五” 体育科教发展规划》(体科字〔2024〕12 号)中,明确提出两大关键条款:一是“推动智能计时、裁判辅助等装备研发与产业化,支持具备国际认证的国产设备替代进口”,直接将包含游泳计时等设备纳入 “国产替代重点清单”。对参与“一带一路”体育合作项目的设备企业,额外给予10%的出口退税优惠。这些政策为市场增长提供了明确预期,进一步提升了国产计时记分设备的销售增量,但多数企业(尤其是地方中小型服务商)缺乏对政策条款的解读能力,尚未形成清晰的对接路径。

二、微观市场政策分析:政策驱动与市场需求特征

(一)政策支持:政策文件的具体影响

中国游泳计时设备市场的国产替代进程,与国家及地方层面 “体育装备国产化”、“全民健身” 相关政策直接相关,核心政策均来自国务院、国家体育总局及地方政府官网,国家顶层政策指出:

《“十四五”体育发展规划》(2021 年国家体育总局发布)明确提出 “推动体育产业数字化转型,加快智能计时、赛事直播等技术应用”,将游泳列为全民健身重点项目,要求 “完善赛事体系,扩大省级以上赛事供给”。2024 年全国省级以上游泳赛事达 126 场,较 2021年增长 27%,直接拉动专业计时设备需求。国产化激励政策,国家体育总局在《体育器材装备管理办法》中明确鼓励赛事优先选用国产优质装备,2024 年全国性赛事中国产计时设备使用率已达 82%。

核心政策文件影响,《全民健身计划(2023-2025 年)》明确提出 “到 2025 年,全国县级行政区年均举办全民健身赛事不少于10场”,直接推动区县级赛事数量从 2023 年850场增至2024年1200场,同时也带动游泳计时记分设备的采购量持续增长。

赛事设备标准升级,2024 年修订的《体育赛事活动设备使用规范》将游泳计时设备精度要求从“≤2 毫秒” 提至 “≤1 毫秒”,且强制要求“设备需提供近6个月内第三方校准报告”,规范了设备的质量和技术,同时导致不符合标准的区域品牌市场份额从 2023 年15%降至2024年3%,而反观合规的企业,满足相关规定的订单占比提升30%。

国产设备优先采购,浙江、山东等 6 省在《2024 政府集中采购目录》中明确 “游泳计时设备项目,国产认证品牌中标权重加10%”,国产设备的采购情况凭借此政策,销售情况持续上涨。此外。地方政府将国产设备纳入“体育产业扶持资金”申请条件,2024年地方体育产业扶持资金中,用于采购国产游泳计时记分设备的,预计带动国产设备售出量增长30%以上。

(二)市场需求特征:专业赛事为核心驱动

根据中国游泳协会发布的统计数据显示,2024年国内游泳赛事市场呈现出显著的增长趋势。全国范围内共举办了2000余场游泳赛事,同比增长率达到了38%。这一增长主要得益于省级以上专业赛事及全民健身活动的推动,其中省级以上专业赛事共计126场,地市级赛事1305场,基层赛事870场。赛事数量的逐年增长,反映了国内游泳运动的普及和竞技水平的提升。

在赛事设备需求方面,由于政策的严格要求,所有赛事均需配备专业的计时记分设备。特别是省级以上专业达级赛事需要全自动计时设备。2024年这类设备的使用频次直线上升。这不仅体现了专业赛事对高质量计时设备的依赖,同时也反映了市场对高端计时设备需求的增加。

游泳计时设备需求类型省级以上专业赛事使用全自动计时设备,2024年该类设备采购频次直线上升;目前新建大量的“一场两馆”体育中心对计时系统及赛事的需求量大幅增长。

此外,国内泳池数量的稳步增长也为游泳计时设备市场提供了持续的推动力。根据国家体育总局的统计,近年来泳池数量每年以大约10%的速度稳步增长。泳池的增加不仅意味着游泳计时设备需求量的增加,同时也推动了游泳比赛数量的增长,进而带动了对专业计时记分设备需求的同步增长。这一趋势大幅拓宽了市场环境与市场容量,为相关设备制造商和服务提供商创造了更多的商业机会。

| 国内泳池数统计(体育场馆) | ||

| 年份 | 数量 | 增长率 |

| 2024 | 4.31万 | 07.21% |

| 2023 | 4.02万 | 11.67% |

| 2022 | 3.61万 | 10.77% |

| 2021 | 3.25万 | 11.30% |

| 2020 | 2.92万 | — |

国内游泳赛事市场的增长主要由专业赛事驱动及游泳运动普及率高速增长,而专业赛事对计时设备的高要求和泳池数量的持续增长,共同推动了游泳计时设备市场的高速增长。随着市场对专业设备需求的不断增长,相关企业需要不断创新和提升产品技术,以满足日益增长的市场需求。

三、专业赛事占有率分析:国内外品牌对比

(一)国外品牌占有率:从垄断到持续收缩

在过去的十年中,国内专业赛事计时设备市场经历了翻天覆地的转变。回溯至2014年之前,国外品牌几乎形成了一种不可撼动的垄断态势,把控着国内的计时设备市场。其中,欧米茄以其较早投入市场和国际赛事品牌影响力,在国家级赛事中市场份额较高;而科罗拉多计时系统则凭借其相比欧米茄的价格优势,在省级赛事中占据大量的份额。这一时期,国产品牌在高端计时设备领域几乎没有任何话语权。

时间推进至2024年,根据各类采购公示和详尽的行业调研数据,国外品牌在国内专业赛事计时设备市场的占有率已经大幅下滑至18%,并且其服务范围也仅限于少数省级以上的赛事。这一变化不仅反映了国产设备在技术、成本和服务方面的全面崛起,更是国内品牌在市场竞争中逐步壮大的有力证明。

2024年,欧米茄虽然仍为一些具有国际影响力的赛事提供服务,但其在国家级赛事中的市场份额已降至25%。在市场规模方面,2024年中国游泳计时设备市场迎来了爆发式增长,国产设备在这一市场中占据了绝对主导地位,市场份额远超国外进口设备占比。尤其在赛事核心场景的设备采购市场中,国产设备的占比更是攀升至70%。这一数据充分表明,在能够举办省级以上的专业赛事的场馆中,国产设备的使用已经远远超越了国外品牌。而在能够举办地市级及以下的基层赛事的场馆中,国产设备更是成为普遍的选择,彻底改变了以往国外品牌在比赛中的主导地位。

国家政策的强力支持为这一市场转变提供了坚实的后盾。2023年,国家发布的《关于推动体育产业高质量发展的意见》明确将智能化体育设备列为重点发展方向,为国产计时设备的发展注入了强劲动力。此外,国内企业也开始积极参与行业标准的制定工作,逐步填补了国内行业标准方面的空白。通过参与标准制定,国内企业不仅提升了自身的技术水平和市场竞争力,也为整个行业的健康发展奠定了坚实基础。

(二)国产品牌占有率:全面主导专业赛事

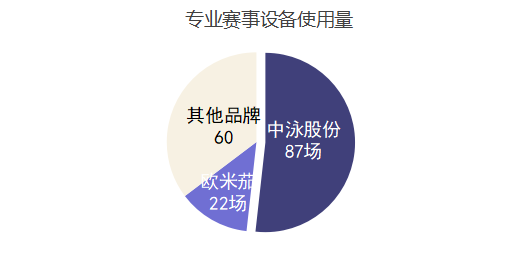

国内游泳计时市场呈现出明显的“头部集中、分层竞争”态势。至2024年,国产品牌“中泳股份”在国内专业赛事计时设备市场的占有率已高达82%,成功覆盖了多达100场省级以上的重大赛事。在国家级赛事中,国产品牌更是占据了75%的市场份额,成为全国游泳冠军赛、全国夏季游泳锦标赛等核心赛事的首选。在省级赛事中,国产品牌同样表现出色,占据了65%的市场份额,显著挤压了外国品牌的市场空间。特别是在省级达标赛和U系列赛事中,国产品牌的使用次数高达130次,远超欧米茄、科罗拉多等国际品牌的28次,这一数据充分证明了国产品牌在专业游泳赛事中的主导地位和卓越性能。

从《2024中国体育器材行业报告》来看,2024 年国内游泳计时设备市场呈现出较高的品牌集中度,在专业赛事这一细分领域,以上前三品牌的市场集中度(CR3)高达 88%。

在赛事举办情况方面,2025 年国内各省举办的达级赛和各省高规格赛事总数为 181 场。除去还未举办的 20 家赛事,剩余的161场赛事中,采用国产设备的赛事占比居多。

其中值得注意的是,“中泳股份”凭借其 70%(不完全统计) 以上的市场占有率,在国内市场具有明显的竞争优势。这可能意味着“中泳股份”在产品质量、技术水平、服务能力等方面具有突出表现,能够满足竞赛规则及赛事主办方的需求。同时,较高的市场集中度也可能反映出该行业存在一定的进入壁垒,新企业进入市场可能面临较大的竞争压力。

通过地区分布来观察市场情况,我们可以看到不同省份在游泳赛事领域的发展态势。

江苏省:该省的游泳市场呈现出群众赛事与专业赛事双轮驱动的多元化格局。江苏省的游泳发展模式已经相当成熟,2025年预计将承接13场专业级别赛事,国产设备的使用比例更是高达93%。所有国产设备均来自“中泳股份”,这不仅显示了国内产品的成熟度,也反映了国产设备在市场中的主导地位。

浙江省:作为游泳运动的强省,浙江省在专业赛事方面表现尤为突出。2024年,该省将举办15场省级以上专业游泳赛事,数量位居全国首位。每场赛事都需要配备全自动计时系统和成绩公示设备。赛事所采用的设备种类较为多元化,其中国外产品占33%,国产设备占66%。这表明,无论是国产设备还是进口设备,它们在赛场上同场竞技,共同证明了国内设备在质量、专业性和稳定性方面的高水平。

山东省:作为北方地区游泳发展的领头羊,山东省在北部地区崛起中扮演了重要角色。到2025年,该省将举办12场专业级游泳赛事,国产设备的使用比例高达91%。这一数据在北方地区也进一步证明了国产品牌在专业游泳赛事中的主导地位和卓越性能。

综上所述,从江苏省的多元化市场格局,到浙江省的专业赛事引领,再到山东省的北部崛起,我们可以清晰地看到国产游泳设备在不同省份的市场中所占据的重要地位,以及它们在专业性和稳定性方面所取得的显著进步。

整体来看,国产游泳计时设备已完成从 “替代进口” 到 “主导市场” 的跨越式发展,在技术性能、服务能力和成本控制三大维度形成核心竞争力。

技术突破实现品质对等:国产设备已攻克高精度触板、高速视频计时等核心技术,国产设备的全自动计时系统计时精度达 0.01 秒,与欧米茄产品持平,且自主研发的赛事信息化平台可实现从报名编排到数据挖掘的全流程服务,技术集成性优于进口设备。

成本优势扩大应用场景:国产游泳计时系统的采购价格约为进口设备的 50%-60%,这一性价比优势推动国产设备在基层赛事的快速普及。

四、未来市场增长趋势与前景

(一)市场规模预测

基于政策延续性与赛事增长趋势,结合国家体育总局预测数据:

短期(2025-2030 年):受益于《全民健身计划》收尾年赛事扩容,国内游泳赛事预计达 2500 场,专业赛事增至 280 场,游泳计时设备市场规模将达到极大的规模;其中国产设备占比将升至 75%,专业赛事国产份额将达 85%。

长期(2030-以后):随着 “体育强国” 建设推进,按照目前的市场增长率,国内游泳赛事预计突破 4000 场,专业赛事达 500 场,市场规模将达持续增长,国产设备有望实现 “国际突破”,随着“一带一路”政策的持续发展与国家政策的支持,进一步发展国外市场后,市场的容量和体育市场的投入将是空前的发展。

(二)核心增长动力

政策驱动:《“十四五” 体育发展规划》后续配套政策(如《智能体育装备推广目录》)将持续向国产设备倾斜,预计 2025 – 2030 年省级以上赛事国产设备采购补贴金额年均增长 12%。

赛事扩容:国家体育总局计划 2025 – 2030 年新增 “全国青少年游泳U系列赛” 等 10 项专业赛事,专业赛事年均增速将达 6.8%,直接拉动高端设备需求。

技术升级:随着“AI技术”的普及和发展,国产企业定会朝向 “Ai + 游泳计时”系统,会将打开专业训练市场(如省队、国家队训练基地),凭借系统收集到的各类数据分析,展开如泳姿分析、数据分析等功能,新增市场大量空白市场。

消费升级:随着居民收入水平提升和健康意识增强,游泳运动参与度持续提高,消费者对计时设备的精准性、稳定性和智能化提出更高要求,高端国产设备凭借性价比优势加速替代进口产品。

品牌效应:头部国产品牌通过承办国际赛事等方式提升品牌知名度,形成技术积累与市场口碑的良性循环,预计2030年前将诞生3-5个具有国际影响力的本土品牌。

渠道拓展:电商平台与线下体验店的融合发展,配合“体育进校园”政策在中小学的普及,将构建从专业赛事到大众健身的全场景覆盖体系,进一步释放下沉市场潜力。